最近,全球半導(dǎo)體行業(yè)被關(guān)稅政策“攪動(dòng)”得有些不平靜。美國(guó)對(duì)進(jìn)口芯片及制造設(shè)備加征關(guān)稅,不僅讓臺(tái)積電、ASML 等國(guó)際大廠的生產(chǎn)計(jì)劃受到影響,也讓中國(guó)市場(chǎng)的芯片價(jià)格和供應(yīng)穩(wěn)定性面臨挑戰(zhàn)。

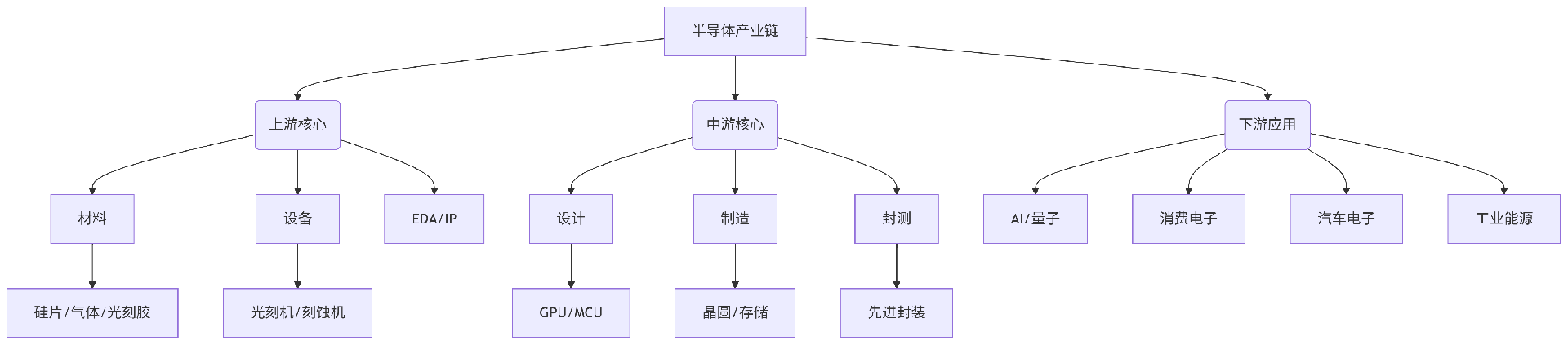

在這樣的背景下,中國(guó)半導(dǎo)體產(chǎn)業(yè)正加速“自主突圍”:華為、中芯國(guó)際等企業(yè)在芯片設(shè)計(jì)、制造設(shè)備等關(guān)鍵環(huán)節(jié)實(shí)現(xiàn)突破;上海微電子的光刻機(jī)、中微公司的刻蝕機(jī)等國(guó)產(chǎn)設(shè)備逐步投入使用。與此同時(shí),全球供應(yīng)鏈部分產(chǎn)能轉(zhuǎn)向東南亞,但中國(guó)仍是全球最大的芯片消費(fèi)市場(chǎng),產(chǎn)業(yè)鏈各環(huán)節(jié)的國(guó)產(chǎn)替代進(jìn)程正吸引著全世界的目光。本文將從產(chǎn)業(yè)鏈上游的材料設(shè)備,到中游的設(shè)計(jì)制造,再到下游的應(yīng)用市場(chǎng),層層解析這個(gè)充滿(mǎn)挑戰(zhàn)與機(jī)遇的行業(yè)。

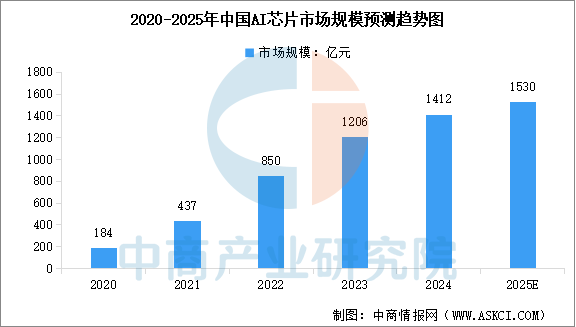

在半導(dǎo)體材料中占比最大,約為30%,全球市場(chǎng)呈現(xiàn)高度集中化,日本信越化學(xué)、SUMCO、中國(guó)臺(tái)灣環(huán)球晶圓、韓國(guó) SK Siltron、德國(guó)世創(chuàng)五家企業(yè)占據(jù) 94% 份額。國(guó)內(nèi)龍頭有滬硅產(chǎn)業(yè)、中環(huán)股份等企業(yè)。 美國(guó)矽比科、挪威 TQC 壟斷全球 70% 高純石英砂市場(chǎng),國(guó)內(nèi)石英股份 2025 年突破半導(dǎo)體級(jí)產(chǎn)品認(rèn)證,華特氣體實(shí)現(xiàn) 55 個(gè)產(chǎn)品進(jìn)口替代,部分氟碳類(lèi)產(chǎn)品進(jìn)入 5nm 制程。 日本 JSR、東京應(yīng)化合計(jì)占據(jù)全球 90% 以上市場(chǎng)份額,國(guó)內(nèi)南大光電、晶瑞電材在 KrF 光刻膠領(lǐng)域?qū)崿F(xiàn)量產(chǎn)。 2025 年中國(guó)第三代半導(dǎo)體市場(chǎng)規(guī)模預(yù)計(jì)超 500 億元,Wolfspeed、英飛凌主導(dǎo) SiC 襯底,天科合達(dá)、天岳先進(jìn)全球市場(chǎng)份額分別達(dá) 5% 和 10%;GaN 在快充領(lǐng)域滲透率快速提升,納微半導(dǎo)體市占率 29%。 光刻機(jī)是芯片制造過(guò)程中最關(guān)鍵、最復(fù)雜的核心設(shè)備,被稱(chēng)為 “半導(dǎo)體工業(yè)皇冠上的明珠”,芯片的制造過(guò)程本質(zhì)上是在硅片上 “雕刻” 出數(shù)十億個(gè)晶體管、導(dǎo)線(xiàn)等精密元件,形成復(fù)雜的電路結(jié)構(gòu),光刻機(jī)的精度直接決定了芯片的制程水平,ASML壟斷全球 82% 市場(chǎng)份額,EUV 光刻機(jī)單臺(tái)售價(jià)超 1.5 億美元。 泛林集團(tuán)、東京電子、應(yīng)用材料合計(jì)占據(jù)全球 75% 市場(chǎng)份額,中微公司 5nm 刻蝕機(jī)通過(guò)臺(tái)積電驗(yàn)證,北方華創(chuàng) 14nm 薄膜沉積設(shè)備實(shí)現(xiàn)量產(chǎn)。 科磊、日立高新占據(jù)全球 60% 市場(chǎng)。 EDA (電子設(shè)計(jì)自動(dòng)化)是芯片設(shè)計(jì)的 “數(shù)字基建”,IP (知識(shí)產(chǎn)權(quán)核)是芯片架構(gòu)的 “功能基石”,二者共同決定了芯片的性能、研發(fā)效率與成本,與光刻機(jī)共同構(gòu)成半導(dǎo)體產(chǎn)業(yè)鏈的 “三大基石”。 先進(jìn)制程芯片(如 3nm)包含超百億晶體管,人工設(shè)計(jì)已不可能,必須依賴(lài) EDA 工具的自動(dòng)化處理,Synopsys、Cadence、西門(mén)子 EDA 占據(jù)全球 60% 以上份額,華大九天在模擬芯片設(shè)計(jì)工具領(lǐng)域市占率超 10%,但數(shù)字芯片全流程工具仍依賴(lài)進(jìn)口。 ARM 架構(gòu)在移動(dòng)處理器領(lǐng)域市占率超 90%,芯原股份在影像、顯示 IP 領(lǐng)域全球排名前五,RISC-V 開(kāi)源生態(tài)吸引華為、阿里等企業(yè)布局。 芯片設(shè)計(jì)是半導(dǎo)體產(chǎn)業(yè)鏈的核心環(huán)節(jié),是將抽象的功能需求轉(zhuǎn)化為物理電路的創(chuàng)造性過(guò)程,涵蓋架構(gòu)設(shè)計(jì)、邏輯設(shè)計(jì)、物理設(shè)計(jì)等多個(gè)環(huán)節(jié),從一顆晶體管的布局到復(fù)雜系統(tǒng)級(jí)芯片(SoC)的架構(gòu),設(shè)計(jì)過(guò)程直接決定了芯片的性能、功耗、成本及應(yīng)用場(chǎng)景,芯片設(shè)計(jì)環(huán)節(jié)利潤(rùn)率高達(dá) 30%-50%,遠(yuǎn)高于制造環(huán)節(jié)和封測(cè)環(huán)節(jié),正如臺(tái)積電創(chuàng)始人張忠謀所言:“設(shè)計(jì)是芯片產(chǎn)業(yè)的‘大腦’,制造只是‘雙手’。” 英偉達(dá) H100 GPU 算力達(dá) 4PetaFLOPS,2023 年數(shù)據(jù)中心業(yè)務(wù)營(yíng)收 150 億美元,AMD MI300X 加速追趕;寒武紀(jì)思元 590 芯片性能對(duì)標(biāo)英偉達(dá) A100,國(guó)內(nèi)市場(chǎng)份額提升至 5%。 英飛凌、恩智浦占據(jù)全球 60% 份額,兆易創(chuàng)新車(chē)規(guī)級(jí)產(chǎn)品出貨量 2025 年增長(zhǎng) 50%,單輛智能汽車(chē) MCU 用量達(dá)傳統(tǒng)車(chē) 4 倍。 賽靈思(被 AMD 收購(gòu))、英特爾主導(dǎo)高端市場(chǎng),紫光國(guó)微 Titan 系列 FPGA 實(shí)現(xiàn)國(guó)產(chǎn)替代,28nm 產(chǎn)品進(jìn)入航天領(lǐng)域。 臺(tái)積電 5nm 產(chǎn)能占全球 90%,3nm 工藝 2023 年量產(chǎn);三星 4nm 良率提升至 70%,爭(zhēng)奪英偉達(dá)、高通訂單;中芯國(guó)際 14nm 產(chǎn)能占比 15%,N+2 工藝進(jìn)入風(fēng)險(xiǎn)量產(chǎn)。 美光、三星、SK 海力士占據(jù)全球 95% DRAM 市場(chǎng),長(zhǎng)江存儲(chǔ) 128 層 3D NAND 閃存量產(chǎn),長(zhǎng)鑫存儲(chǔ) 17nm DRAM 良率達(dá) 80%。 華虹半導(dǎo)體 55nm BCD 工藝市占率全球第一,格芯 22nm FD-SOI 工藝用于物聯(lián)網(wǎng)芯片。 封裝測(cè)試是芯片從晶圓制造到最終產(chǎn)品的關(guān)鍵環(huán)節(jié),承擔(dān)著物理保護(hù)、電氣連接、散熱管理、質(zhì)量篩選等核心功能,直接影響芯片的可靠性、性能表現(xiàn)和市場(chǎng)競(jìng)爭(zhēng)力。 日月光、長(zhǎng)電科技、安靠科技占據(jù)全球 60% 份額,國(guó)內(nèi)長(zhǎng)電科技通過(guò)收購(gòu)星科金朋進(jìn)入全球前三。 臺(tái)積電 CoWoS 產(chǎn)能 2025 年擴(kuò)至 15 萬(wàn)片 / 月,英特爾 EMIB 技術(shù)用于 12 代酷睿處理器,華為海思 5G 射頻芯片采用 SiP 封裝。 愛(ài)德萬(wàn)、泰瑞達(dá)占據(jù)全球 70% 市場(chǎng),國(guó)內(nèi)華峰測(cè)控 SoC 測(cè)試機(jī)進(jìn)入中芯國(guó)際供應(yīng)鏈,測(cè)試成本較進(jìn)口設(shè)備低 30%。 英偉達(dá) H100 GPU 訓(xùn)練 GPT-4 成本較 A100 降低 70%,寒武紀(jì)思元 590 芯片進(jìn)入百度文心一言供應(yīng)鏈,2025 年全球 AI 芯片市場(chǎng)規(guī)模將達(dá) 1530 億美元。 IBM 127 量子比特處理器實(shí)現(xiàn)糾錯(cuò),中國(guó)科大 “九章三號(hào)” 光量子計(jì)算機(jī)算力超經(jīng)典計(jì)算機(jī)億億倍,2030 年量子計(jì)算市場(chǎng)規(guī)模預(yù)計(jì)達(dá) 200 億美元。 聯(lián)發(fā)科天璣 9300 采用臺(tái)積電 3nm 工藝,華為海思麒麟 9000S 實(shí)現(xiàn) 7nm 自主量產(chǎn)。 英特爾 13 代酷睿采用 Intel 7 工藝,AMD 銳龍 7000 系列支持 DDR5 內(nèi)存,服務(wù)器 CPU 市場(chǎng)由英特爾(65%)、AMD(30%)主導(dǎo)。 MCU 市場(chǎng)規(guī)模 2025 年預(yù)計(jì)達(dá) 320 億美元,樂(lè)鑫科技 ESP32 系列物聯(lián)網(wǎng)芯片出貨量超 10 億顆,市占率全球前三。 2025 年全球汽車(chē)半導(dǎo)體市場(chǎng)規(guī)模將達(dá) 1200 億美元,英飛凌 AURIX TC4xx 系列 MCU 用于自動(dòng)駕駛,地平線(xiàn)征程 5 芯片算力達(dá) 254TOPS。 碳化硅模塊在 800V 高壓平臺(tái)滲透率超 30%,Wolfspeed、羅姆占據(jù)全球 70% 份額,三安光電車(chē)規(guī)級(jí) SiC MOSFET 通過(guò) AEC-Q101 認(rèn)證。 京東方、TCL 華星主導(dǎo) OLED 車(chē)載面板,聯(lián)詠科技 TDDI 芯片市占率全球第一。 華為海思天罡系列 SoC 支持 5G NR,Marvell Prestera 88Q8132 交換芯片用于數(shù)據(jù)中心,2025 年全球基站芯片市場(chǎng)規(guī)模將達(dá) 80 億美元。 II-VI(被 Coherent 收購(gòu))、Lumentum 主導(dǎo) 100G/400G 光模塊,中際旭創(chuàng) 800G 光模塊量產(chǎn),國(guó)內(nèi)市場(chǎng)份額提升至 30%。 TI、ADI 主導(dǎo)工業(yè) MCU 市場(chǎng),匯川技術(shù) AM65x 系列芯片用于 PLC,2025 年工業(yè)半導(dǎo)體市場(chǎng)規(guī)模將達(dá) 500 億美元。 英飛凌 CoolSiC MOSFET 用于 1500V 光伏逆變器,陽(yáng)光電源 1500V 儲(chǔ)能變流器采用華為海思昇騰芯片。 半導(dǎo)體產(chǎn)業(yè)鏈呈現(xiàn) “設(shè)計(jì) - 制造 - 設(shè)備 - 材料” 的全球化分工格局,但地緣政治加劇供應(yīng)鏈風(fēng)險(xiǎn)。美國(guó)對(duì)華出口管制覆蓋 EUV 光刻機(jī)、EDA 工具、IP 核等關(guān)鍵環(huán)節(jié),AMD 因 MI308 芯片受限面臨 8 億美元損失,英偉達(dá) H20 芯片出貨量下降 30%。 中國(guó)在成熟制程、封測(cè)、部分材料領(lǐng)域?qū)崿F(xiàn)突破,2025 年國(guó)產(chǎn)芯片自給率預(yù)計(jì)達(dá) 45%,7nm 芯片量產(chǎn),光刻機(jī)研發(fā)進(jìn)度提前三年。政策層面,“十四五” 半導(dǎo)體專(zhuān)項(xiàng)投入加大,大基金三期重點(diǎn)支持設(shè)備、材料、第三代半導(dǎo)體。 Chiplet 技術(shù)通過(guò)異構(gòu)集成提升性能,乾瞻科技的 UCIe IP 支持 64GT/s 傳輸速度,推動(dòng) AI 芯片設(shè)計(jì)創(chuàng)新。第三代半導(dǎo)體領(lǐng)域,宏微科技的 1200V SiC MOSFET 通過(guò)車(chē)規(guī)認(rèn)證,碳化硅襯底成本下降 40%,2025 年全球市場(chǎng)規(guī)模預(yù)計(jì)達(dá) 60 億美元。RISC-V 架構(gòu)在物聯(lián)網(wǎng)、邊緣計(jì)算領(lǐng)域快速滲透,平頭哥玄鐵 C910 處理器出貨量突破 10 億顆。 中國(guó) “十四五” 規(guī)劃明確半導(dǎo)體為戰(zhàn)略產(chǎn)業(yè),研發(fā)補(bǔ)貼、大基金支持力度空前,半導(dǎo)體專(zhuān)項(xiàng)投入超 3000 億元,加速成熟制程設(shè)備國(guó)產(chǎn)化。2025 年 4 月,中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)明確芯片原產(chǎn)地以 “晶圓流片工廠” 為準(zhǔn),直接削弱美國(guó)芯片企業(yè)的價(jià)格競(jìng)爭(zhēng)力。中國(guó)通過(guò)政策引導(dǎo)與資本聚焦,在設(shè)備、材料、封測(cè)等領(lǐng)域加速替代,但高端環(huán)節(jié)仍需突破。未來(lái),AI、汽車(chē)電子等新興需求將重塑行業(yè)格局。

在半導(dǎo)體芯片行業(yè)蓬勃發(fā)展的進(jìn)程中,綠天使集團(tuán)作為專(zhuān)注于戰(zhàn)略新興領(lǐng)域的專(zhuān)業(yè)化集聚平臺(tái),將依托在產(chǎn)業(yè)園區(qū)運(yùn)營(yíng)、企業(yè)孵化投資以及資源整合等方面的深厚積淀與豐富經(jīng)驗(yàn),持續(xù)發(fā)力。在半導(dǎo)體芯片行業(yè)領(lǐng)域,進(jìn)一步完善特色產(chǎn)業(yè)園區(qū)的建設(shè)與運(yùn)營(yíng),從場(chǎng)地規(guī)劃、設(shè)施配套到企業(yè)服務(wù),提供全鏈條的優(yōu)質(zhì)支持,助力半導(dǎo)體芯片行業(yè)企業(yè)實(shí)現(xiàn)高效聚集與協(xié)同發(fā)展,為構(gòu)建更加完善、更具活力與競(jìng)爭(zhēng)力的半導(dǎo)體芯片產(chǎn)業(yè)生態(tài)貢獻(xiàn)力量,推動(dòng)產(chǎn)業(yè)邁向新的高度。